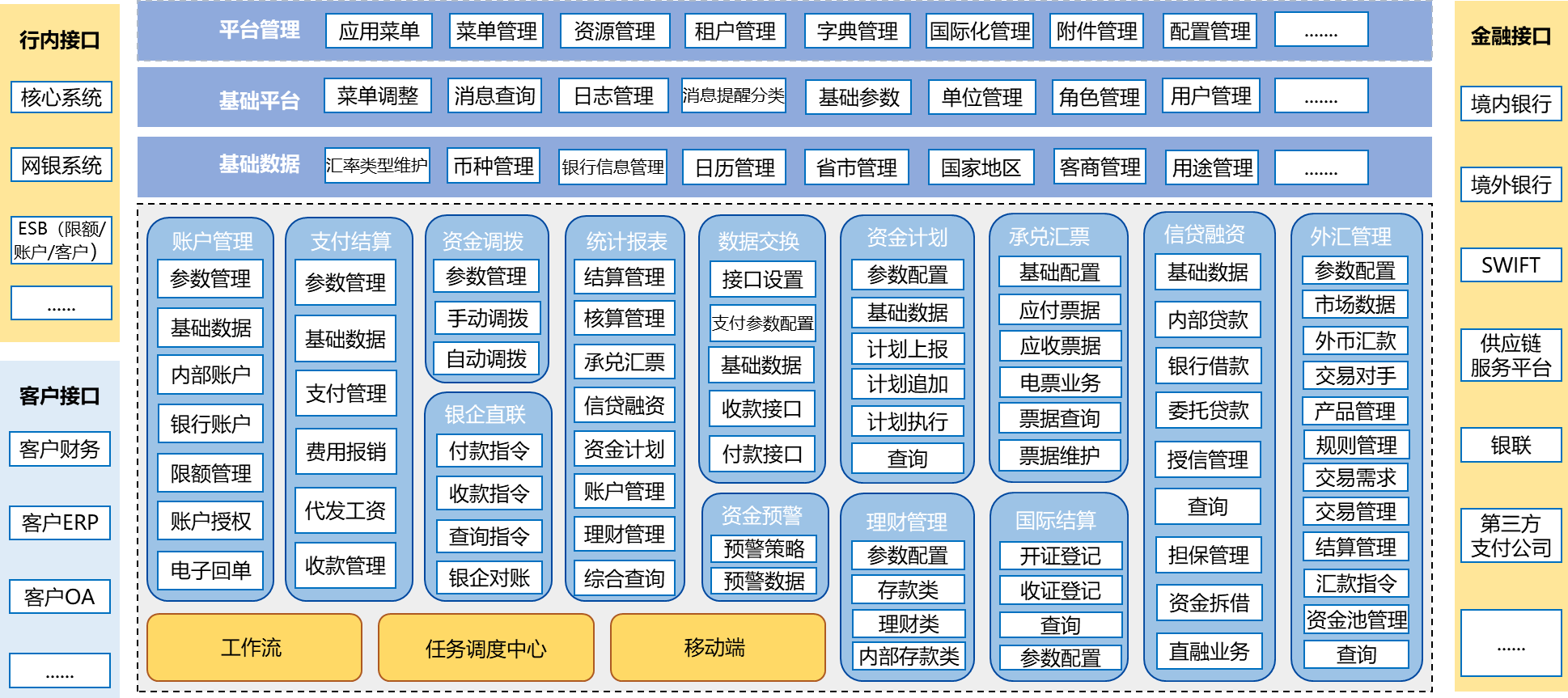

银行云财资系统是以中小企业集团为服务载体,以多银行的银行账户为基础,以企业流动性管理为核心,将多银行账户管理、跨行结算服务、银行资金池计价管理、融资产品、投资产品等进行有效组合,为中小企业集团提供一揽子的现金管理综合服务方案。云财资系统能有效巩固企业现金流韧性,健全企业货币资金内部控制机制,进一步整合客户集团资源,增强客户在当下及未来的不确定条件下的风险应对能力。

以下为商业银行“云财资系统”整体功能架构规划。

图 银行云财资系统功能架构

云财资系统基于主流的Spring Cloud或Dubbo或者SofaStack微服务架构为支持,前后端分离为参考,以J2EE规范系统开发指引,在支持主流操作系统和国产操作系统,以及开源、商用和国产关系型数据库,以平台化、组件化技术支持搭建。